|

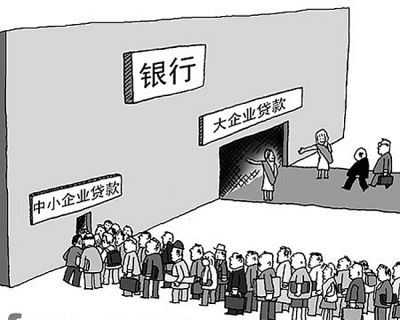

中小企业贷款难一直是大家心知肚明的,因为相对于大型或国有企业来说,银行显然偏爱后者,这与大型、国有企业信用度高是脱不了干系的,正如一个土豪跟一个穷人跟你借钱,你肯定乐意借给前者,所有中小企业想要成功贷款,那就得靠一些技巧了。

1,准备各项材料 银行通常要求中小企业提供各类资料,以帮助判断是否给予企业贷款。中小企业应认真对照贷款手续清单的内容准备各项材料,减少不必要的麻烦,加快贷款进程。 贷款清单通常包括:借款申请报告、公司简介、法人营业执照/验资报告、公司章程、法人代表身份证复印件、董事会决议、贷款卡、近两年财务报表、公司股东介绍,如需提供不动产抵押,则需提供房地产权证和房地产价值评估报告等。企业可以去各营业网点索取贷款清单,根据清单所列条款提早准备各项材料。 各家银行的要求大同小异,但也有银行在中小企业金融服务领域深耕细作,不断简化资料要求。不过那还是少数,所以要想提高中小企业贷款成功率,请尽可能准备好详细的各项材料。 2,额度合理可信 中小企业贷款额度要合理可信。银行业通常按照某些财务指标确定企业的贷款安全度,比如根据企业销售额、净资产和企业现有融资额等做出初始判断,随着银企信息的进一步沟通,财务、非财务信息的补充,银行将不断修正贷款额度,最终放款将以评审通知书为准。 企业可以按照目标贷款银行的要求,根据历史销售数据和盈利数据等估算一个大致的贷款额度,并以此提出贷款申请,这将有利于赢得银行客户经理的好感,帮助获得信贷。企业所拥有的不动产、动产、良好声誉等也是银行确定贷款额度的重要参考因素,企业要及时告知相关信息。 3,贷款还要选对时间, 贷款实际要尽量避开季末和年末,否则这时候如果你想贷款,银行往往无能为力。银行属于金融机构,有自己的风控和规模控制,但是只要理解银行贷款机制,还是能投其所好获得贷款支持,切记要提前跟银行打交道,当你有贷款需求时,才不会乱了阵脚。 4,把握贷款契机 企业要主动关注银行的业务重点,把握贷款契机。 若银行确认某项服务为业务重点,就会在人力资源、教育培训、资金分配等加大内部资源配置,同时,在营销一线安排更多人员提供服务,投放更多贷款,并通过改造内部流程提供更为便捷的服务,缩短审批时间。

5,积极配合银行审查 中小企业要积极配合银行的贷前调查和贷后管理,及时提供资料,化解银行对企业运营的担忧,也降低自身运营风险。 为严格控制贷款风险,银行业通常设计有较为缜密的贷款流程,通过银行客户经理、风险经理和评审经理层层把关,后台严格监控,银行通常能较为准确地判断企业的实际运营状况。 企业如果提供虚假财务报表等资料,较易被识破。在信贷关系存续期间,银行会不定期监控企业的银行资金往来,关注其中反映出来的企业运营状况,以判断企业的风险点和资金的安全度,如果银企关系和睦,银行及早告知,则企业也能较早防范。 以上五个就是提高中小企业成功贷款的技巧了,希望各大中小企业能够牢记这些关键点,搞清楚自己的贷款需求。 |

|

标签:

信用贷款

小生活网提醒您:1、本站为免费发布信息平台,在办理服务前请确认对方资质, 夸大的宣传和承诺不要轻信!2.任何要求预付定金、汇款至个人银行账户等方式均存在风险,谨防上当受骗!

|